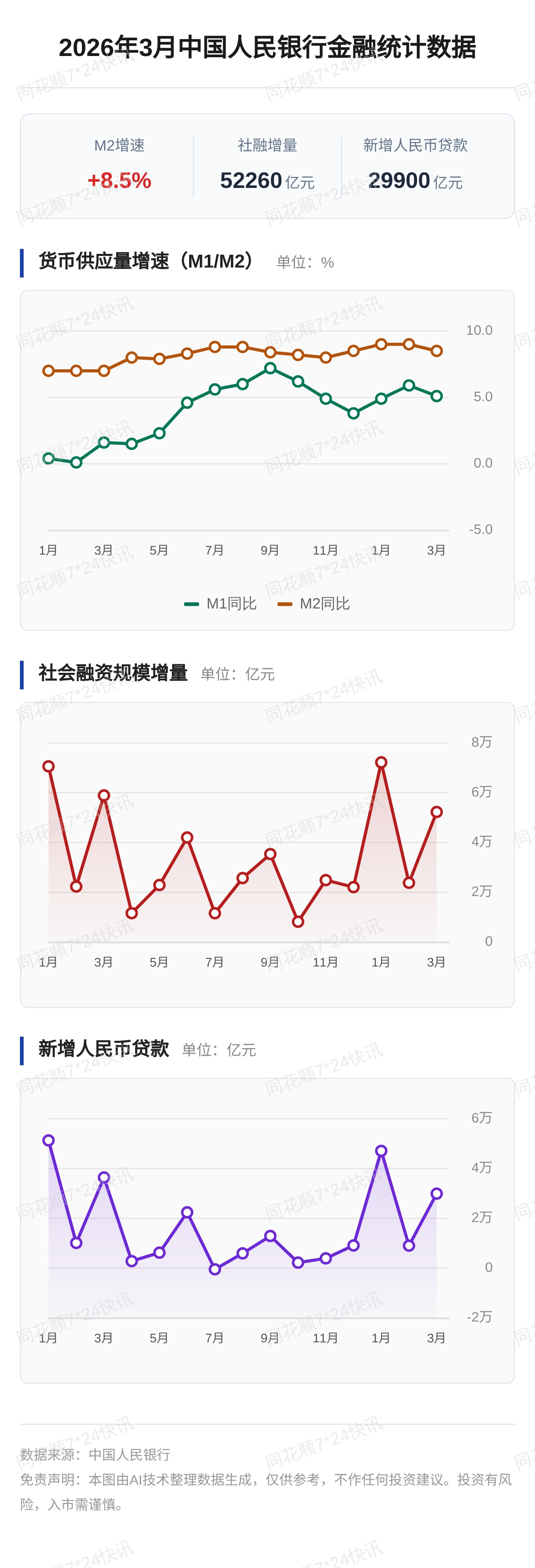

行情全景:多板块掀回升潮,指数再创新高

2025 年 10 月 9 日,A 股市场上演强势回升行情,三大指数集体突破关键点位:上证指数高开高走突破 3900 点,创下近十年新高;上证 50 站上 3000 点大关,刷新三年多来峰值;深证成指、沪深 300、科创 50 等指数同步创下多年新高,市场呈现 “全面开花” 的活跃态势。

板块层面的回升尤为亮眼,形成清晰的领涨梯队。科技赛道成为回升核心引擎,芯片板块全线爆发,板块指数放量创下历史新高,其中云汉芯城盘中二度临停,收盘大涨超 40%,英杰电气、灿芯股份等 20 股实现 20% 涨停,燕东微、芯原股份等逾 30 股涨停或涨超 10%,存储芯片、MCU 芯片、第三代半导体等细分领域全面走强。周期板块同步发力,有色金属行业以逾 226 亿元的主力资金净流入居首,钴、稀土、钨等资源类品种涨幅居前;化工板块紧随其后,磷化工、氟化工等细分方向表现活跃。此外,电子、计算机、电力设备等板块均获得超百亿元资金净流入,通信、机械设备等板块也实现显著回升。

资金面的积极信号更为直观:当日全市场成交额激增至 2.67 万亿元,延续了此前多日突破 2 万亿元的活跃态势;两融余额时隔十年重回 2 万亿元以上,杠杆资金入市节奏明显加快,与北向资金、公募基金形成合力,为板块回升提供了坚实支撑。

动力解码:三重逻辑支撑板块回升

A 股多板块的同步回升并非偶然,而是政策托底、产业共振与资金轮动三重逻辑共同作用的结果,形成了 “政策护航 — 产业升级 — 资金跟进” 的正向循环链条。

政策 “组合拳” 筑牢回升根基

自 2024 年 9 月以来,宏观政策的持续发力为市场注入了稳定预期。货币政策方面,央行通过两次全面降准释放长期资金约 2 万亿元,MLF 连续 5 个月加量续做,并创新推出股票回购增持再贷款等专项工具,既保障了流动性合理充裕,又直接引导资金流向资本市场。财政政策精准协同,上半年新增地方政府专项债券发行 2.16 万亿元,同比增长 45%,重点投向交通、水利等基建领域,同时针对制造业、科技创新的减税降费政策持续加力,推动产业链上下游复苏。

针对资本市场的定向支持政策更显成效。5 月推出的科创债支持政策落地以来,全市场已发行 788 只科创债,规模达 9802.49 亿元,同比分别增长 102.05% 和 159.09%,为科技企业研发突破提供了资金保障;科创板科创成长层的设立则进一步打开了人工智能、商业航天等前沿领域的上市通道,让政策红利直接转化为板块增长动力。正如中国银河证券所言,驱动本轮行情的核心因素并未改变,政策关键窗口期的持续发力为板块回升奠定了基础。

科技主线延续产业升级逻辑

中期产业趋势的确定性成为板块回升的核心牵引力,尤其是科技领域的突破持续重塑市场价值逻辑。全球半导体产业复苏叠加国产替代加速,推动芯片板块成为回升主力,而 AMD、英伟达等国际巨头的股价创新高,进一步强化了市场对芯片产业链的增长预期。从长期来看,A 股科技板块的 “含科量” 已显著提升,与 10 年前相比,千亿市值上市公司中科技企业占比从 12% 升至 27%,在集成电路、生物医药等领域形成集聚效应,新一代信息技术行业近 5 年营收复合增长率达 12.5%,为板块回升提供了业绩支撑。

华夏基金的研判指出,当前科技主线仍有延续可能,AI 产业趋势已成且逻辑并未改变,短期波动反而为资金布局提供了契机。政策对新质生产力的培育更让科技板块的增长具备可持续性,从芯片到 AI 算力,从半导体设备到光刻机产业链,产业政策的精准滴灌正在转化为板块的业绩增量。

三季报预期驱动资金再配置

随着三季报披露期临近,业绩确定性成为资金布局的核心标尺,推动板块呈现 “绩优先行” 的回升特征。机构资金纷纷转向业绩预期明确的领域,中信证券提出的 “资源安全、企业出海、科技竞争” 三条线索成为资金流入的主要方向,上游资源板块因供需改善预期获重点配置,中游化工板块受益于产品涨价预期实现回升。

长江商学院的调研显示,本轮 A 股上涨虽带有估值修复特征,但业绩增长仍是核心支撑。截至 2025 年 8 月,半导体、计算机及通信设备等板块股价同比涨幅超 60%,背后是相关企业研发投入的持续增加与产能释放的预期兑现。浦银安盛基金指出,市场正进入基本面检验期,前期涨幅较小但业绩确定性强的板块在回升中表现突出,反映出资金对 “安全边际” 的重视。

后市展望:震荡轮动中的结构性机会

对于板块回升后的市场走向,机构普遍认为震荡轮动仍是主旋律,但结构性机会将持续深化。中国银河证券强调,短期外部环境不确定性与资金获利回吐可能加剧波动,但驱动行情的核心因素未变,政策聚焦领域与业绩确定性板块将成为回升主线。

从配置角度看,三大方向值得重点关注:科技赛道的延续机会,广发证券建议若出现短期回调,可重点布局 AI 算力芯片、半导体设备、AI 端侧应用等领域,产业趋势与政策支持的双重加持下,科技主线的回升逻辑仍未打破;政策受益的周期板块,中信证券推荐上游资源与中游化工细分领域,资源安全战略下的钴、稀土等品种,以及产业升级带动的化工新材料板块具备估值修复空间;三季报绩优标的,国泰基金指出前期涨幅有限且业绩确定性强的板块,在震荡整理期更易获得资金青睐,可关注设备制造、新能源产业链中的业绩预增个股。

川财证券研究所所长陈雳的观点颇具代表性:“政策引导资源向科技创新等新领域集聚,为中期结构性行情奠定了基础。随着政策效能释放与经济复苏推进,A 股将在波动中延续回升态势。”

在回升中把握确定性逻辑

A 股多板块的同步回升,本质是政策托底与产业升级形成的共振效应。从 2024 年 9 月上证指数 2900 点到如今突破 3900 点,市场的回升轨迹清晰展现了 “政策护航 — 经济韧性 — 价值重估” 的演进路径。万亿成交额与板块普涨的背后,既是流动性宽松的直接体现,更是投资者对中国经济韧性与产业升级的信心投票。

正如巴菲特所言:“市场短期是投票机,长期是称重机。” 当前板块回升中,资金正逐步向政策聚焦、业绩确定、产业领先的领域集中。对于投资者而言,无需纠结于短期波动,而应聚焦科技突破、资源安全、出海升级等核心逻辑,在震荡轮动的市场中,把握那些能穿越周期的确定性机会 —— 毕竟,政策的持续发力与产业的坚实成长,才是板块回升最可靠的支撑。