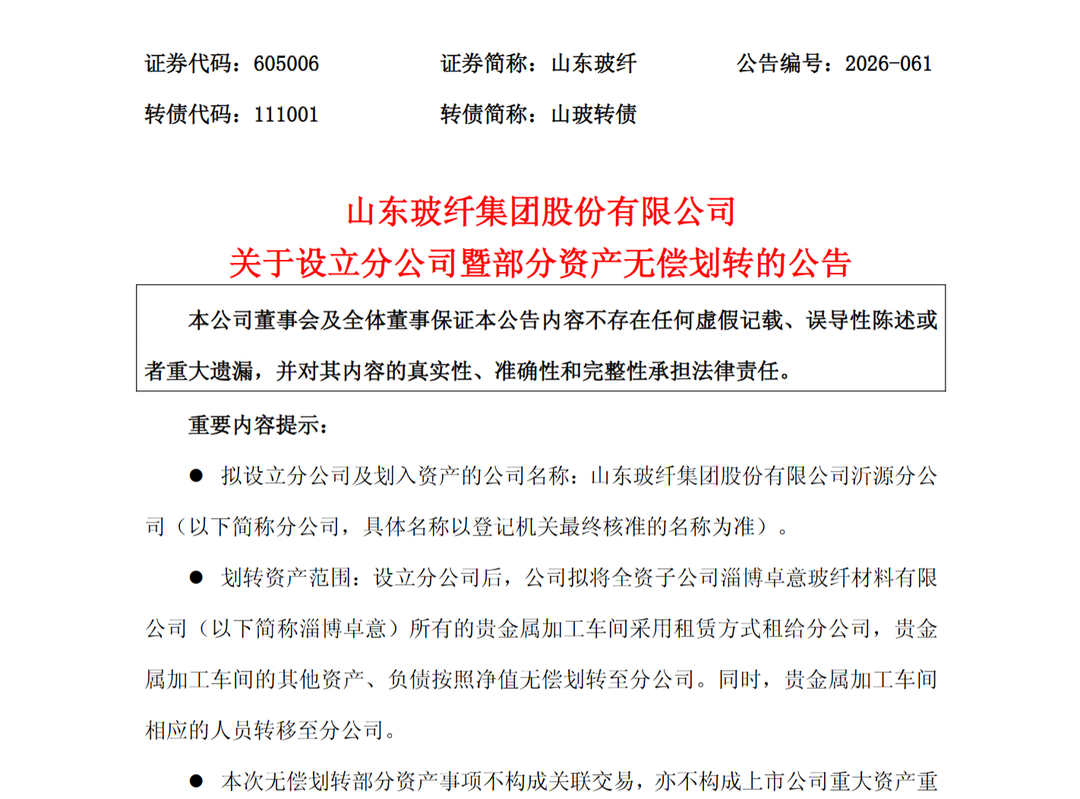

太平洋(601099)证券股份有限公司张世杰,罗平近期对达瑞电子(300976)进行研究并发布了研究报告《收购东莞运宏模具,横向切入液冷赛道》,给予达瑞电子(300976)买入评级。

达瑞电子(300976)(300976)

事件:公司发布《关于以股权收购方式取得东莞运宏模具有限公司70%股权的公告》:公司于2026年5月19日与东莞运宏及其股东杨波签署《东莞运宏模具有限公司股权投资协议》,公司以自有资金人民币7,000万元受让杨波本次交易前持有的东莞运宏70%股权。本次交易完成后,公司将持有东莞运宏70%股权,东莞运宏将成为公司的控股子公司,纳入公司合并报表范围。

横向收购热管理优质标的,协同效应完善公司业务布局。东莞运宏模具专注于风冷和液冷散热核心部件及相关热管理产品的研发、设计与生产,兼具热仿真研发、结构设计与精密模具开发能力,熟练掌握精密冲压、高密铲齿、CNC加工、回流焊、真空钎焊等多种工艺,可为客户提供可靠的热管理方案及产品。标的公司产品包括各类风冷散热器模组、散热片、水冷板、热处理系统,终端应用覆盖消费电子(881124)(电脑、游戏(881275)机等)等领域,主要客户包括富士康、宝德(Boyd)、东莞立讯技术股份有限公司、深圳市协力达精密科技有限公司等,推动公司业务从消费电子(881124)和新能源(850101)行业的精密功能及结构件领域进一步延伸至热管理赛道。

液冷市场不断扩容,业绩承诺展现信心。当前热管理赛道市场空间持续扩容,根据公告,公司在收购的同时将按照两个时间节点进行业绩考核,2026年度审计报告出具之日和2026-2028年度的三年审计报告出具之日。2026年度:经审计的扣非净利润不低于人民币1,000万元整;累计承诺净利润:2026年至2028年三年累计经审计的扣非净利润不低于人民币4,500万元整。

盈利预测

我们预计公司2026-2027年实现营收46.53、57.04、63.13亿元,归母净利润4.25、5.33、6.28亿元,对应PE26.02、20.76、17.63x,维持公司“买入”评级。

风险提示:新产品推广不及预期风险;下游需求不及预期风险;其他风险。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容为证券之星据公开信息整理,不构成投资建议。