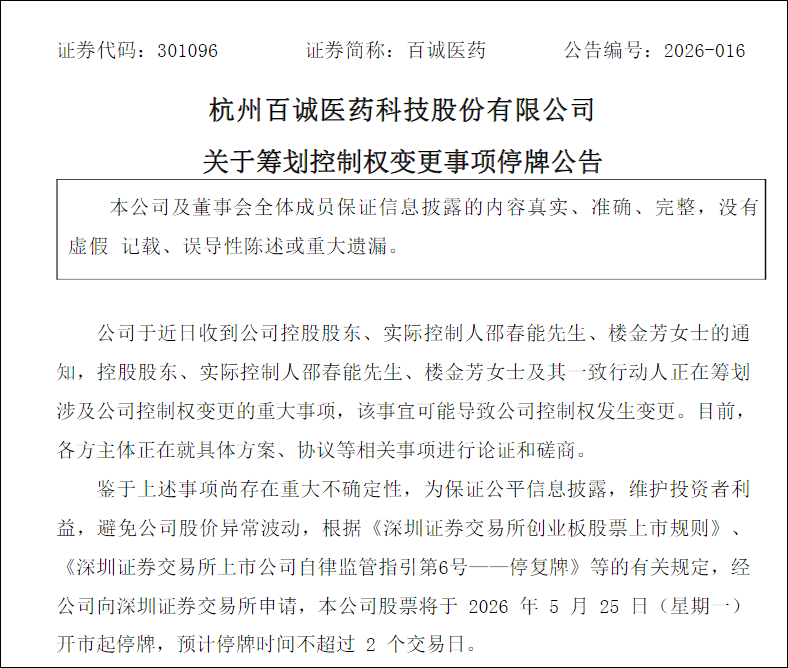

证券之星消息,2026年5月24日博杰股份(002975)(002975)发布公告称公司于2026年5月22日接受机构调研,天风证券(601162)朱晔、淳厚基金王朝宁、中安汇富罗鹏、紫薇基金刘畅、徐氏兄弟基金王洋、中泰证券(600918)万欣怡郭超权、榕树投资丁煜参与。

具体内容如下:

问:目前公司光耦合设备的研发进展如何?

答:目前光耦合设备已完成初步技术储备和方案设计,相关研发工作正在有序推进中。该产品的底层技术源于公司此前在摄像头模组领域积累的(自动对焦/主动校准)等相关技术,并将其迁移应用于光模块的光耦合适配场景。公司致力于研发下一代全自动化光耦合设备,力争达到更高的精度水平和效率。

问:公司在光通信领域有什么业务布局?参股公司鼎泰芯源的磷化铟衬底业务进展如何?如何看待磷化铟衬底的市场空间和竞争格局?

答:公司在光通信领域主要通过两条路径进行布局一是通过参股珠海(883419)鼎泰芯源晶体有限公司,参与以磷化铟(InP)为主的Ⅲ-Ⅴ族化合物半导体(881121)单晶及衬底材料的国产化事业;二是子公司博捷芯(深圳)半导体(881121)有限公司的划片机具备用于磷化铟衬底切割的技术能力。

由于下游光模块需求增长,磷化铟衬底材料需求量相应增长,鼎泰芯源正积极扩产中,致力于打破相关技术海外垄断局面。目前磷化铟衬底作为高速光通信、I算力数据中心等应用场景不可替代的核心材料,其行业验证周期(883436)通常较长,今年是进入下游客户供应链的关键节点。公司将在战略层面持续关注鼎泰芯源的业务发展。

据权威机构数据,磷化铟衬底当前面临显著的供需错配,供需缺口超过70%。且全球磷化铟衬底市场高度集中在日本住友、日本日矿、美国XT(北京通美)等,中国厂商整体占比较小。自实施出口配额管理,海外供给进一步收紧。关于磷化铟产业及衬底材料更为详尽的市场规模及竞争格局,建议以权威机构的数据为准。

问:公司在新业务拓展和战略方向上有什么规划?

答:公司基于技术同心圆战略,利用平台化、模块化技术,采用“积木式搭建”方式,开发了自动化测试设备、自动化组装设备和整线自动化设备(881171)等多类型、多型号产品系列。公司坚持大客户战略,在技术创新浪潮中,基于多年服务大客户所积累的技术能力基础,目前积极寻求从设备供应商向零部件供应商的战略纵深发展。

问:公司与终端大客户的合作模式是怎样的?

答:公司主要有两种合作模式一是终端客户直接下单,公司交付至代工厂;二是通过代工厂下单,但前期的技术方案均与终端客户直接对接。公司坚定贯彻服务大客户战略,始终与终端客户保持紧密的技术交流与合作。

问:公司AI服务器相关的FCT测试设备测试效率如何?

答:随着芯片和服务器主板设计复杂度的不断提升,测试方案和技术也在持续演进。目前I服务器相关FCT测试设备测试时长通常为4-6小时,测试时长较普通服务器明显延长。

问:MLCC相关设备业务进展如何?对叠层机今年的业务预期如何?

答:受益于I服务器、新能源汽车(885431)电子等下游领域的需求拉动,MLCC需求持续旺盛,下游客户重视核心制程设备的供应安全和自主可控,这为国产设备厂商带来市场窗口。公司控股子公司深耕MLCC设备领域近十年,目前公司已覆盖超过50%价值量的MLCC核心制程设备,多款设备已持续批量出货。全自动高速叠层设备于2025年已打破了海外垄断局面,今年公司正在积极推进批量交付。

问:公司三位实际控制人的分工定位分别是什么?

答:目前公司三位实际控制人各司其职,王兆春先生主要负责公司战略规划和投资布局等,付林先生主要负责研发和技术创新等,成君先生主要负责厂区规划及建设等。公司治理结构清晰,管理层分工明确,共同推进公司持续稳健发展。

问:公司和M客户的合作情况如何?

答:该客户是公司长期合作的重要客户之一。公司在消费电子(881124)领域与客户保持长期的稳定合作关系,为其可穿戴类产品提供射频、声学、测试自动化线体等测试解决方案。随着客户在I服务器领域的积极布局,双方合作已从消费电子(881124)领域成功延伸至大数据及I算力领域。公司作为该客户可穿戴产品测试解决方案供应商,将持续跟随客户产品创新迭代。

博杰股份(002975)(002975)主营业务:工业自动化设备(881171)与配件的研发、生产、销售及相关技术服务。

博杰股份(002975)2026年一季报显示,一季度公司主营收入4.68亿元,同比上升127.21%;归母净利润6590.28万元,同比上升419.12%;扣非净利润6436.78万元,同比上升383.58%;负债率27.36%,投资收益52.97万元,财务费用1117.67万元,毛利率49.85%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

以下是详细的盈利预测信息: