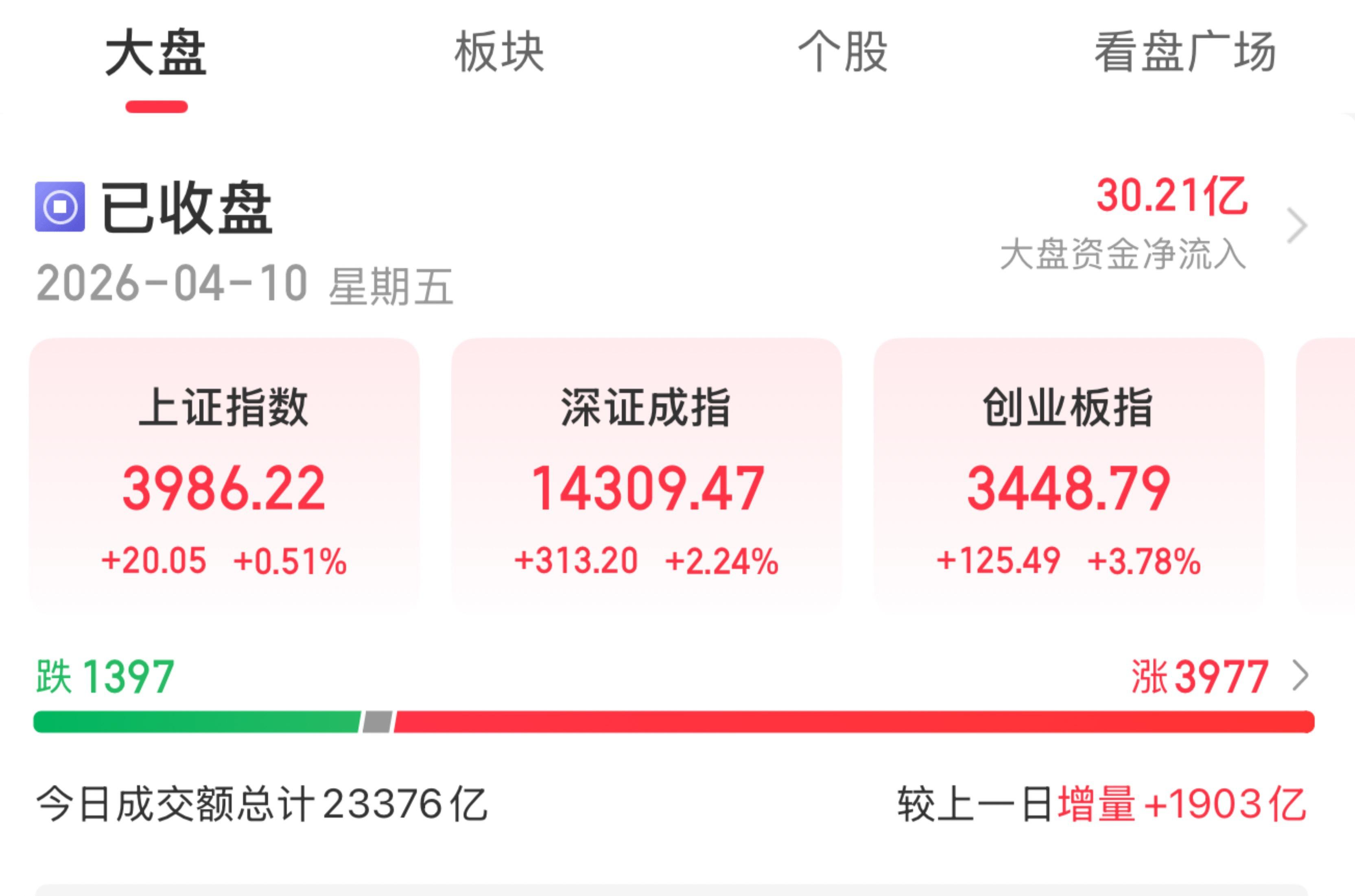

市场核心表现:指数震荡下行,板块分化明显

今日市场资金情绪偏谨慎,涨跌结构呈现显著分化。

个股层面,上涨个股仅 1893 家,下跌个股达 3113 家,超六成个股收跌,赚钱效应较弱。资金呈现 “局部抱团” 特征,互联网、传媒娱乐、半导体、通信设备等板块逆势领涨,成为少数亮点;而电信运营板块放量暴跌,医药、钢铁、多元金融、日用化工等传统板块集体走弱,拖累市场整体表现。

量能方面,全市场成交额维持在 8500 亿元左右,未能延续前期温和放量态势。尤其是指数冲高阶段未能获得增量资金承接,反映出市场对关键点位的突破信心不足,资金追高意愿谨慎。

回调核心原因:三重压力制约市场上行

今日 A 股在利好刺激下仍冲高回落,核心源于内外因素的叠加压制。

外围市场拖累明显,亚太股市今日集体走弱。恒生指数单边大跌超 3%,斯里兰卡、澳大利亚、越南、日本等多国股市同步下跌,全球市场联动性下,处于弱势震荡中的 A 股难以独立走强,外围情绪传导压制了场内做多动力。

权重板块砸盘与市场信心不足形成共振。金融、中字头板块早盘拉升后迅速熄火,缺乏持续上行动力,未能起到稳定指数的核心作用。叠加投资者对后续经济复苏节奏的观望情绪,市场避险倾向升温,资金不愿盲目追高,导致冲高后抛压集中释放。

关键点位压力凸显,3988 点关口突破未果。上证指数早盘最高触及 3982.15 点,距离前期关键压力位 3988 点仅一步之遥,但由于量能不足,未能有效站稳,随后指数顺势回落,反映出该点位附近套牢盘与获利盘的双重抛压。

政策与基本面支撑:潜在利好未完全消化

尽管今日市场回调,但政策面与基本面仍存在结构性支撑,为后续市场提供缓冲。

政策端,央行降准释放流动性暖意,有助于降低市场融资成本、改善资金面环境,长期对金融板块及实体经济形成利好。此外,周末国家统计局公布的 10 月 CPI、PPI 环比双升,为今年以来首次同步上涨,反映出居民消费需求回暖与工业需求改善,为消费、周期等板块提供基本面支撑。

产业端,商务部近期调整关键矿产出口措施,放松石墨、超硬材料等领域的出口管制,直接利好相关产业链企业。这些企业海外订单落地预期增强,产能利用率有望提升,长期将改善盈利水平,相关板块后续或迎来结构性机会。

后市展望:震荡格局延续,聚焦结构性机会

短期来看,市场仍将处于 “政策利好托底 + 外围扰动 + 关键点位压力” 的平衡格局中,指数大概率维持区间震荡,3950-3988 点将成为核心博弈区间。若后续能放量突破 3988 点且站稳,有望打开上行空间;若跌破 3950 点支撑,则可能进一步回调测试前期低点。

操作层面,建议投资者保持谨慎乐观,避免盲目追高,聚焦结构性机会。可重点关注两大方向:一是政策支持明确、基本面改善的领域,如受益于出口政策放松的石墨、超硬材料产业链,以及消费复苏相关的食品饮料、家电板块;二是高景气度赛道的回调机会,如半导体、通信设备等科技板块,逢低布局估值与成长性匹配的优质标的。

中长期来看,降准政策的流动性红利、CPI 与 PPI 回升带来的盈利改善预期,仍将为市场提供支撑。随着内外扰动因素逐步消化,市场信心有望缓慢修复,震荡整理后或迎来更明确的方向选择。